Marktradar vom 12. Juni 2023

Marktradar vom Montag, 12. Juni 2023 von Stefan Pröhl

Marktradar für Montag, 12. Juni 2023

Nach der Kapitulation erfolgt jetzt die Neupositionierung

Paukenschlag beim Sentiment

Laut der aktuellen Erhebung der American Association of Individual Investors (AAII), die am Donnerstagmorgen veröffentlicht wurde, kam es bei privaten Anlegern in den USA gegenüber der Vorwoche zu einem abrupten Sinneswandel, was die Einschätzung zum Aktienmarkt für die kommenden sechs Monate betrifft. Dieser Sinneswandel kommt derart radikal daher, dass ein Zurückrudern in die Marktmeinung, die noch eine Woche zuvor en vogue erschien, nun verwehrt erscheint: ein Zurück käme einem Wahlsieg von Verlierern gleich. Das mag es dann und wann in der Politik geben. An der Börse können Verlierer nie über längere Zeiträume die Meinungshoheit innehaben – der Markt hat immer recht und wer falsch lag, wird irgendwann dem Markt Tribut zollen müssen.

Wenn nun die Verlierer – oder besser: die, die falsch lagen – “das Handtuch werfen”, heißt das immer auch, dem Scheitern ein Ende zu setzen. Short-Positionen, die bisher nicht aufgegangen sind, dürften in den kommenden Tagen und Wochen mehr und mehr glattgestellt werden.

Kapitulation endet an der Börse meist mit Neupositionierung – ein Jahr später denkt kaum noch jemand an falsche Positionierungen zurück. Alle werden sich auf der richtigen Seite wiederfinden und ihre Zugehörigkeit dann auch demonstrativ bekunden.

Ein Hü und Hott der Meinungen gehört zum Alltag jeden Börsianers: Zick-Zack-Bewegungen in den Charts stellen immer noch die häufigsten Muster dar, und wir sehen diese auch innerhalb langer Trendstrecken – wer sucht, findet an der Börse auch in der kleinsten Ecke ein Hoch und Runter. Nur der Wandel schafft Chancen. Ohne Fehleinschätzung – insbesondere wenn sogenannte Gurus diesen unterliegen – ist kein Sinneswandel auf breiter Basis möglich.

Und viele Gurus lagen falsch:

Der einflussreiche Hedgefondsmanager Leon Cooperman (Omega Advisors) sagte Ende Februar dieses Jahres noch einen Sturz des S&P 500 von mehr als 20 % voraus.

Der bekannte Buchautor Robert Kiyosaki (“Rich Dad, Poor Dad”) sagte noch vor etwa 100 Tagen einen Crash im S&P 500 um 47 % voraus.

Selbst der allseits hoch geschätzte Ray Dalio, Hedgefondsmanager von Bridgewater Associates, verkündete noch Ende 2022 einen schmerzvollen Rückgang von Aktienkursen für das Jahr 2023. Zitieren wir hier einmal Ray Dalio: “Die meisten anderen Menschen scheinen zwar zu glauben, dass Fehler etwas Schlechtes sind, ich aber halte Fehler für eine gute Sache, denn ich bin überzeugt, dass man am meisten lernt, indem man Fehler macht und darüber nachdenkt.” Es wäre jetzt sicher interessant zu wissen, wie Ray Dalio den jüngsten Sinneswandel an den US-Börsen einschätzt. Laut jüngsten Aussagen hat Ray Dalio im Moment Basiskonsumgüter und Emerging Markets in den von ihm verwalteten Portfolios hoch gewichtet. Das lässt eine weitere recht negative Einschätzung zu US-Aktien, einen schwächeren US-Dollar und neben den guten Aussichten für Emerging Markets auch Preissteigerungen bei Rohstoffen vermuten – natürlich nur, sofern Ray Dalio mit seiner Marktmeinung richtig liegt.

Unterfüttern wir nun aber diesen Beitrag endlich mit ein paar Zahlen zur jüngsten Sentimentanalyse von AAII: Bis zum 31. Mai erwarteten nur etwa 29,1 % der privaten Anleger steigende Kurse am Aktienmarkt, 36,8 % erwarteten mit Stand Monatsende Mai fallende Kurse. Diese Einschätzung hat sich eine Woche später nicht nur in eine diametral entgegengesetzte Wunschpositionierung gewandelt, auch die Differenz zwischen den Lagern (Bull-Bear-Spread) hat sich trotz Umkehr ausgeweitet. Mit Stand 7. Juni erwarten nun 44,5 % der privaten Anleger steigende Kurse am Aktienmarkt, nur 24,3 % erwarten jetzt noch fallende Kurse. Der Bull-Bear-Spread (bullische minus bärische Stimmung) hat sich innerhalb von 7 Tagen von -7,7 zu +20,2 gewandelt. Die Schere zwischen Bullen und Bären hat sich während der Umkehr also um das etwa Dreifache geweitet. Ich weiß wirklich nicht, wann es das zuletzt einmal gegeben hat.

Lange Zeit galt es als ausgemacht, Sentimentindikatoren als Kontraindikator zu werten: Ist die Mehrzahl der privaten Anleger extrem bullisch positioniert, so sollten Börsianer zumindest kurzfristig mit fallenden Kursen rechnen. So lehrt es bekanntermaßen die Sentimentanalyse. Diese Schlussfolgerung beginnt hinsichtlich ihrer weiteren Gültigkeit inzwischen aber zu bröckeln: Die meisten privaten Anleger können heute neben dem für die Sentimentanalyse so maßgeblichen “Bauchgefühl” – nur dieses rechtfertigt es nämlich, solche Umfragen als Kontraindikator zu werten – auch über das Bauchgefühl hinweg entscheiden, wie sie sich am Markt positionieren wollen. Von Brokern und erfahrenen Tradern angebotene Tutorial- und Coaching-Angebote sowie immer bessere Zugangsmöglichkeiten für die Daten- und Informationsbeschaffung erlauben es auch Non-professionals immer mehr, das eigene Bauchgefühl in Relation zu anderen Entscheidungsquellen zu setzen – je mehr diese Relativierung sinnvoll genutzt wird, umso stärker wird letztendlich am Ast der Sentimentanalyse gesägt.

Schauen wir uns die großen US-Aktienindizes an, so sticht im Monat Juni bisher eindeutig der ETF auf den Russell 2000 (IWM) mit einem Zuwachs von 6,8 % positiv hervor. Der ETF auf den S&P 500 (SPY) schaffte trotz neuem 52-Wochen-Hoch am Freitag im Monat Juni nur einen Kurszuwachs von 2,9 %. Der ETF auf den Nasdaq 100 (QQQ), zuvor einsamer Outperformer, stellt in diesem Trio für den Monat Juni bisher das Schlusslicht mit einem Kurszuwachs von nur 1,87 % dar.

Gemäß Risk-On / Risk Off Logik ist damit nun endlich ein Bullenmarkt eingeläutet worden. Denn nur wenn der Risk-On Part in diesem Trio, der durch den Russell 2000 vertreten wird, die Nase vorn hat, können wir Risikoappetit auch in der Marktbreite statt nur in wenigen Aktien sehen. Der Risikoappetit der Investoren und Trader wird nun also steigen – solange, bis wir sehen, dass der Russell 2000 sich wieder schwächer als der S&P 500 entwickelt.

Was sehen wir unter dem Radar der großen US-Aktienindizes ?

Die Wahrscheinlichkeit einer Rotation hat sich ein bisschen erhöht

Der Marktradar sieht mit Blick auf Sektoren und Assets eine baldige Rotation auf uns zukommen. Das heißt, die Gewinner von gestern müssen nicht unbedingt die Gewinner von morgen bleiben. Der Marktradar empfiehlt aktuell, nicht der Rotation zu folgen. Warum, das werden wir gleich begründen.

Erscheinen schwache Branchen jetzt tatsächlich chancenreich ?

Exakt 50 % aller von mir beobachteten Sektoren-, Branchen- oder Themen-ETFs erhalten für heute den Tagesstempel “Kaufen oder Aufstocken”.

Nur etwas über 10 % aller von mir beobachteten Sektoren-, Branchen- oder Themen-ETFs erhalten den Tagesstempel “Abwarten oder auf Sell-Off spekulieren”. Diesen negativ besetzten Tagesstempel erhalten für den heutigen Montag sechs ETFs:

Agrar (MOO)

Basiskonsumgüter (XLP)

Cannabis (MJ)

Goldminen (GDX)

Medizinische Geräte (IHI)

Silberminen (SIL)

Da wir in den Charts für Agrar (MOO), Basiskonsumgüter (XLP) und Silberminen (SIL) zuletzt höhere Tiefs sahen, besteht für Trader in diesen Branchen im Rahmen der Trendfrüherkennung immerhin die spekulative Chance, antizyklisch kleine Long-Positionen einzugehen – eine Absicherung mit Stopps kann unter die höheren Tiefs platziert werden.

Deere & Co.

Schauen wir uns aus dem Agrarbereich einmal die Aktie des Traktorherstellers Deere & Co. (DE) genauer an.

Deere & Co. ist ein weltweit führender Hersteller von Landmaschinen. Der Konzern setzt künstliche Intelligenz ein, um die Ernte-Erträge zu steigern und die Kosten zu senken. Das Endziel ist es, die Nachhaltigkeit in der Landwirtschaft durch Automation und Robotisierung zu verbessern.

Auf der Consumer Electronic Show 2022 begeisterte Deere die Investoren mit der Vorstellung seines autonomen Traktors. Während seines Vortrags auf der CES 2022 erörterte Jorge Heraud, Vizepräsident für Automatisierung und Autonomie bei Deere, einige Möglichkeiten, wie die Traktoren von Deere Landwirte beim Pflanzenanbau unterstützen können. Eine Möglichkeit besteht beispielsweise darin, den Weg des Traktors zu automatisieren, damit der Landwirt gerade Reihen pflanzen kann oder damit der Ernteertrag auf begrenzter Flächen maximiert werden kann, so dass bei gleicher Anbaufläche mit Hilfe von Künstlicher Intelligenz mehr und effizienter gesät werden kann. Durch die Anbringung von Kameras an Sprühgeräten hilft Deere Landwirten, Nutzpflanzen und Unkraut zu erkennen. Jorge Heraud sagte, dass diese Sprühtechnologie den Landwirten 80 % der Produktkosten einspart, was die Nachhaltigkeit der landwirtschaftlichen Betriebe verbessert.

Mit Start 1. Juni konnte die Aktie in sieben Handelstagen um 9,5 % steigen. Damit konnte die Aktie in sieben Handelstagen recht genau den Verlust wettmachen, den die Aktie im gesamten Monat Mai verloren hat. Wenn eine Aktie in kürzerer Zeit einen Verlust aufholt, als sie an Zeit gebraucht hat, um diesen Verlust zu erzielen, dann ist das in der Regel ein Zeichen dafür, dass sich nun wieder mehr die Bullen als die Bären für die Aktie interessieren.

Am 19. Mai verkündete das Unternehmen Quartalszahlen, die über den Schätzungen der Analysten lagen. Auch der Ausblick lag über den Schätzungen. Dass die Aktie dann bis zum 31. Mai noch um fast 7 % an Wert verlor, scheint mir kausal nicht mit den letztendlich guten Quartalszahlen zusammenzuhängen.

2023 wird wieder ein Rekordjahr für das Unternehmen werden, was Umsatz- und Gewinnanstiege betrifft. Erzielte Deere & Co. im Jahr 2016 noch Umsätze von 26,55 Mrd. USD, so haben sich diese im Geschäftsjahr 2022 auf 52,51 Mrd. USD verdoppelt. Auch die Gewinnentwicklung erweckt fast den Eindruck, als hätten wir es mit einem Wachstumsunternehmen zu tun: 2016 wurde noch ein Jahresgewinn von 1,52 Mrd. US-Dollar erzielt. 2022 hat sich der Jahresgewinn auf 7,13 Mrd. US-Dollar mehr als vervierfacht.

Das zuletzt starke Wachstum wird aber nicht in dieser imposanten Form fortgeführt werden können. Für das laufende Geschäftsjahr wird ein Umsatzanstieg von knapp 5 % gegenüber 2022 angepeilt. Bis 2025 dürften die Umsatzanstiege niedriger sein und insgesamt recht überschaubar bleiben bzw. womöglich stagnieren oder sogar leicht zurückgehen. Zumindest legen die aktuellen Analystenschätzungen für diese Aktie das nahe. Der Gewinn pro Aktie dürfte in den nächsten beiden Jahren mit etwa 3 % keine Wachstumsinvestoren mehr in diese Aktie hinein locken – sofern sie Deere & Co. überhaupt jemals auf dem Schirm gehabt haben. Mit einem für das laufende Geschäftsjahr anvisierten KGV von unter 12 und einem KUV von etwa 2 scheint die Aktie auf den ersten Blick für ein zyklisches Industrieunternehmen nicht teuer bewertet zu sein. Historisch ist ein KUV von 2 für den Traktorenhersteller aber bereits recht ambitioniert. In der Vergangenheit wurde der Deere-Aktie meist ein KUV von einer Spanne zwischen 0,7 und 1,4 zugestanden. Ein bisschen KI-Phantasie scheint also in die aktuelle Bewertung bereits eingepreist zu sein.

Mit dem Anstieg im Chart der Deere-Aktie seit dem 1. Juni scheint aber die nach den Quartalszahlen noch zu beobachtende Abwärtsdynamik in der Aktie erst einmal beendet worden zu sein. Geduldige Investoren, die noch nicht in dem Hersteller von Maschinen für die Landwirtschaft investiert sind, könnten in den nächsten Wochen nach Einstiegen suchen – sollten aber keine extrem hohen Kurssteigerungen erwarten, wie Wachstumsaktien das jetzt versprechen. Nur weil das Wort KI eben in Zusammenhang mit Deere & Co. gefallen ist, wird noch keine Wachstumsaktie daraus.

Seit Ende 2015 hat sich die Aktie von Deere & Co. mehr als verfünffacht. Diese Messlatte ist für die kommenden siebeneinhalb Jahre verdammt hoch. Vermutlich zu hoch. Aber eine Verdopplung bis 2030 ist der Aktie zuzutrauen. Immerhin handelt es sich bei Deere & Co. um einen Marktführer, der über eine recht hohe Preissetzungsmacht verfügt.

In den vergangenen zehn Jahren hat Deere & Co. etwa 25 % der Aktien zurückgekauft. Damit werden die Kennzahlen für die Bewertung zwar leicht verwässert, dafür verschafft das Unternehmen seinen Aktionären Vertrauen in das eigene Wirken. Kurzfristig ist Deere & Co. eine Halteempfehlung, langfristig ein Kauf.

Silberminenbetreiber gehen von steigendem Silberpreis aus

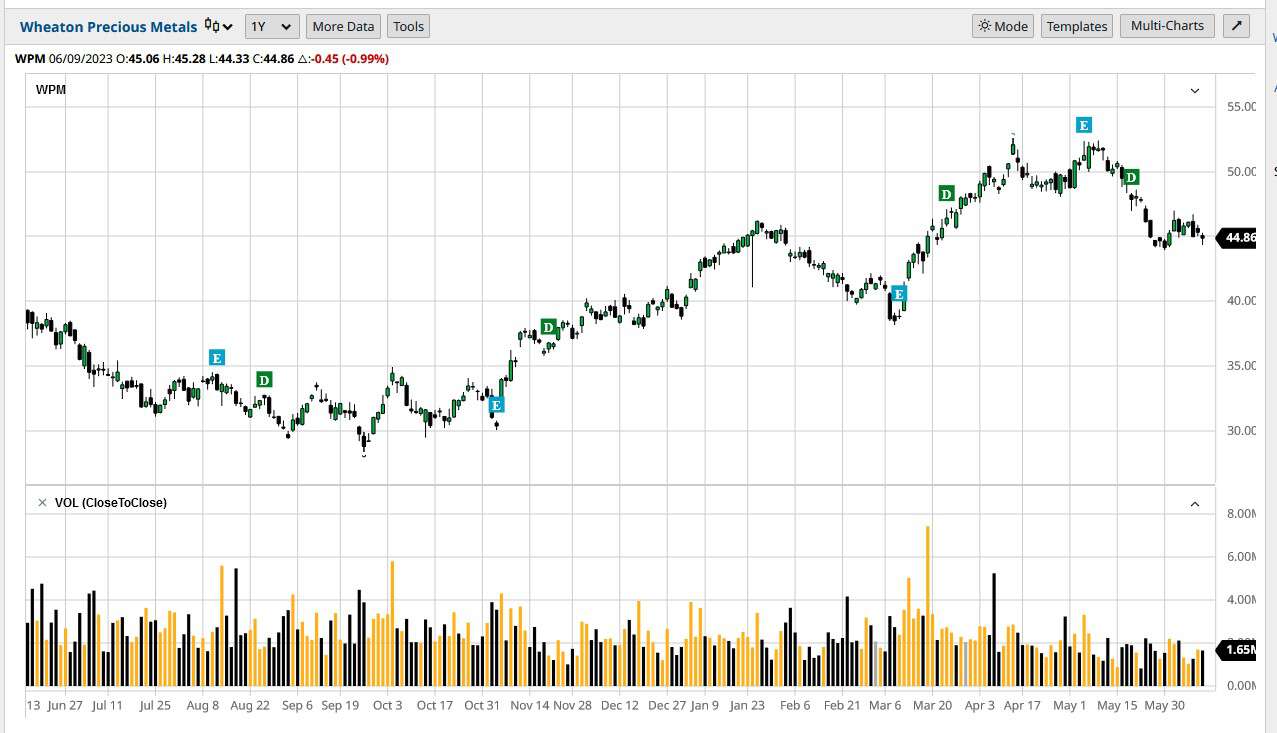

Wheaton Precious Metals

Das höhere Tief im ETF für Silberminen (SIL) wird in der Aktie, die im ETF am höchsten gewichtet ist, nicht bestätigt. Bei Wheaton Precious Metals (WPM; im SIL-ETF mit über 23 % gewichtet) handelt es sich um keinen Betreiber von Silberminen. Anstatt Bergbauminen selbst zu betreiben, stellt Wheaton Precious Metals Minengesellschaften Geld zur Verfügung, um Teile ihrer Kosten für Exploration etc. zu decken. Im Gegenzug erhält das Unternehmen das Recht, einen Teil des von den Minen produzierten Metalls zu festen Preisen zu kaufen. Je weiter die Korrektur im Silberpreis also andauert, desto lukrativer erweist sich der feste ausgehandelte Kaufpreis. Zugleich wächst der Unternehmenswert nachhaltig nur dann, wenn auch der Silberpreis steigt.

Wheaton Precious Metals beschäftigt nur etwa 42 Mitarbeiter, kommt aber auf eine Marktkapitalisierung von fast 50 Mrd. US-Dollar.

Der Chart von Wheaton Precious Metals sieht dermaßen angeschlagen aus, dass von einer Bodenbildung noch keine Rede sein kann. Die Aktie hat sich zuletzt sogar konträr zum Silberpreis entwickelt. Der Silberpreis konnte seit dem letzten Tiefpunkt am 25. Mai um 6,75 % steigen. Wheaton Precious Metals konnte in dieser Zeitspanne um nur 1,3 % steigen – eine relevante Erholung fand im Unterschied zum Silberpreis in der Aktie also nicht statt.

Pan American Silver

Auch die im SIL-ETF am zweithöchsten gewichtete Aktie, Pan American Silver (PAAS; im SIL-ETF mit 13 % gewichtet), zeigt relative Schwäche zum Silberpreis. Bei Pan American Silver handelt es sich um einen Betreiber von Minen in Kanada und Südamerika. Für das Jahr 2022 verzeichnete Pan American Silberreserven, die 49 % aller im Unternehmen gehaltenen Mineralien ausmachen; verglichen mit Gold (etwa 27 %) lag die Quote fast doppelt so hoch. Weil Pan American Silver außerdem über drei große Erschließungs- und Explorationsprojekte im Spätstadium verfügt, die die firmeneigene Silberproduktion in Zukunft erheblich erweitern dürften, würden sich niedrigere Silberpreise in den kommenden Monaten kontraproduktiv auf die operative Ziele des Managements auswirken.

Werden der Gold- und Silberpreis von den Minengesellschaften mit nach unten gezogen ?

Gemäß Risk-On / Risk-Off Logik steigen die Edelmetalle im Preis nur dann nachhaltig, wenn die Minenbetreiber stärker als Gold- und Silberpreis steigen. Momentan ist das Gegenteil der Fall. Die Preise für Gold und Silber sollten also wegen der relativen Schwäche bei Gold- und Silberminenaktien in der Tendenz von diesen mit nach unten gezogen werden.

Anleger, die aktuell nicht indirekt in Edelmetallen über Aktien investiert sind, sollten erst eine Stabilisierung in den Preisen für Gold und Silber abwarten, da eine längere Durststrecke in den Preisen von Gold und Silber von den Unternehmen aktuell nicht eingepreist und vor allem auch nicht erwartet wird. Und dass Insider wie auch Gurus auch mal falsch liegen können, haben wir spätestens in der vergangenen Handelswoche deutlich “auf dem Silbertablett” präsentiert bekommen.

Wenig Kursphantasie bei Agrar und Edelmetallen

Sowohl im Bereich Agrar wie auch im Bereich Edelmetalle sehen wir kurzfristig wenig Phantasie für steigende Kurse – zumindest legen die eben ausgeführten Kurzanalysen dieses Urteil nahe.

Sollte es zu einer Rotation kommen, während der zuletzt schwache Aktien zuletzt starke Aktien outperformen, so dürfte diese Rotation nur von kurzer Dauer sein. Eingesetzt wurde diese Rotation in der vergangenen Woche ja schon. Investoren mit Weitblick sollten dieses Mal nicht der Rotation folgen, sondern lieber konsequent auf Branchen setzen, die durch Einsatz und Investition in digitale Innovationen eine Wachstumsbeschleunigung durchlaufen.

Bonds stecken in Seitwärtsrange fest

Seit Dezember 2022 bewegt sich der ETF für US-Staatsanleihen mit Laufzeiten 20 Jahre oder mehr (TLT) in einer Seitwärtsrange zwischen 98 und 108 US-Dollar.

Der TLT-ETF hat im Chart am 7. Juni ein höheres Tief um 101 US-Dollar ausgebildet. Selbst wenn dieses Tief noch einmal unterschritten werden sollte, dann warten bei der 100 US-Dollar Marke und auch bei 98 US-Dollar wichtige horizontale Unterstützungszonen.

Da sich der TLT-ETF im unteren Bereich der Seitwärtsrange befindet, könnten Investoren einen Nachkauf oder ersten Einstieg durchaus in Erwägung ziehen. Der Marktradar bleibt für die Kursentwicklung bei Bonds für die nächsten Monate aber skeptisch. Wir sagen nun warum:

Reales Wirtschaftswachstum lässt für die USA eine länger andauernde negative Korrelation bei Bonds und Aktien wahrscheinlich werden

Die vermehrt bullische Orientierung, die wir seit Anfang Juni nicht nur in der Stimmung der Anleger, sondern auch in den Charts der großen US-Aktienindizes und insbesondere im Russell 2000 verorten, ist im Bondmarkt bisher ausgeblieben. Damit könnte sich nun eine negative Korrelation zwischen Aktien und Bonds etablieren, die einige Monate lang Bestand haben könnte. Aktien würden tendenziell steigen, Bonds tendenziell fallen. Natürlich hat für diese Korrelation die Zinspolitik maßgeblichen Einfluss. Sollte es erste Anzeichen für Zinssenkungen geben, weil die US-Wirtschaft schwächelt, dann könnte sich die negative Korrelation umkehren: Aktien begännen zu fallen, Bonds zu steigen.

Von einem solchen Szenario sind wir aktuell aber weit entfernt. Rezessionsängste finden vor allem als Meinungen im Kopf vieler Volkswirte statt, stellen historisch gesehen nämlich ein durchaus erwartbares, auf verfügbare Daten aus der Vergangenheit basierendes und daher argumentativ durchaus begründbares Szenario dar.

Dennoch: Ein solches Abschwungsszenario stellt in Anbetracht eines derzeit robusten Wirtschaftswachstums nichts anderes als eine Vorstellung oder Meinung wieder, deren Faktizität zeitlich unklar zu bestimmen ist. Aktuell wird für das zweite Quartal 2023 in den USA ein Wachstum des Bruttoinlandsprodukts von etwa 2 % prognostiziert. Rezessionsängste bleiben in der US-Realwirtschaft weiterhin wie unter Nebelbänken verborgen. Sie könnten sich wie Wolken bald gänzlich in Luft auflösen.

Hinweis:

Gemäß §34 WpHG weise ich darauf hin, dass die Kolumne “Marktradar” ausschließlich Informationszwecken dient und in keinem Fall Empfehlungen zum Kauf von Aktien oder anderen Wertpapieren darstellen. Ich gebe hier ausschließlich meine eigene Meinung wieder und berate niemanden. Die hier vorgetragenen Ideen können vom Autor aktiv in seinen privaten Depots (inklusive wikifolios) umgesetzt werden oder auch nicht. Interessenkonflikte können in jedem Fall und jederzeit bestehen. Auch wenn ich die Kolumne nach bestem Wissen und Gewissen schreibe, können jederzeit Fehler auftauchen. Die Haftung für Vermögensschäden, die aus der Nutzung der von mir veröffentlichten Ausführungen für eine Anlageentscheidung resultieren können, ist kategorisch ausgeschlossen. Ich lehne jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, die direkt oder indirekt durch die Benutzung des Inhalts entstehen.