Marktradar vom 20. März 2023

Marktradar vom Montag, 20. März 2023 von Stefan Pröhl

Marktradar für Montag, 20. März 2023

Wer steht denn nun nah am Abgrund ?

Historisch gab es Umkehrpunkte im März – sehen wir diese auch 2023 ?

Der März und der Oktober sind in der Vergangenheit häufig Umkehrpunkte für die großen Aktienindizes gewesen. Da wir uns im Monat März befinden, wollen wir uns das einmal genauer anschauen.

Der Umkehrtag nach dem Corona-Crash fand im S&P 500 (SPY) am Dienstag, 24. März 2020 statt.

Der Umkehrtag nach der Finanzkrise fand im S&P 500 (SPY) am Mittwoch, 10. März 2009 statt.

Der Umkehrtag nach dem Platzen der Dot.com-Bubble fand im S&P 500 (SPY) am Donnerstag, 12. März 2003 statt.

Findet ein Umkehrtag im S&P 500 (SPY) am Mittwoch, 22. März 2023 statt ?

Warum Mittwoch, 22. März 2023 ?

Na, weil Jerome Powell an diesem Tag um 19.30 Uhr deutscher Zeit die Pressekonferenz nach dem Zinsentscheid abhält. Und weil wir gerade eine Bankenkrise-”light” (Silicon-Valley Bank) hinter uns haben, die womöglich am Sonntagabend durch einen Deal zwischen der UBS und der Credit Suisse eine Verstärkung statt Entspannung erfahren könnte.

Wir sahen in den letzten Tagen den größten US-Bankenkollaps seit der Finanzkrise 2008. Die US-Regierung unter Joe Biden, die FDIC und die FED konnten durch schnelle und einvernehmliche Bekundungen einen Flächenbrand bei Regionalbanken verhindern. Auch wenn es bisher offiziell nicht bestätigt wurde, so wird sich ein bis etwa 2 Billionen US-Dollar erstreckendes Finanzierungfenster auftun, das praktisch jede US-Regionalbank retten wird.

So mancher CEO einer US-Regionalbank wird nun spürbar aufatmen: im Wert gesunkene US-Staatsanleihen könnten nun von der US-Notenbank zu einem vorzeitigen Verfallwert von 100 % beliehen werden. Regionalbanken müssten aber Kreditzinsen auf diese Leihe zahlen, was langfristig für die Regionalbanken negativ zu Buche schlagen sollte. Nötig wird ein solcher Deal aber nur, wenn es zu einem weiteren Bank-Run kommen sollte, weil Anleger das Vertrauen in Banken verlieren. Wäre diese Maßnahmenbekundung, die praktisch ein Quantitative-Easing über die Hintertür darstellt, bereits vor dem Kollaps der Silicon-Valley-Bank ausgesprochen worden, dann wäre die Silicon-Valley Bank nicht in die Bredouille geraten, sich bei den regionalen Bankenaufsichtsbehörden zahlungsunfähig zu melden.

“Was wäre wenn”-Narrative sind in diesem Fall jedoch nichts als epische Stilblüten, da solche Maßnahmen immer nur dann eintreten, wenn eine “Bank bereits in den Brunnen gefallen ist”. Warum sollten Regierung und Notenbank Regionalbanken in normalen Zeiten erlauben, US-Staatsanleihen nahezu risikofrei handeln zu dürfen? Natürlich sollte eine solche Handlungsoption mit garantiertem, auch frühzeitig einlösbarem Auszahlungsbetrag nicht zum Zeitpunkt des Kaufes solcher Wertpapiere gelten. Ein garantierter frühzeitiger Auszahlungsbetrag sollte nur dann gegen Kreditzinsen erlaubt werden, wenn es darum geht, temporär eine Vertrauenskrise im Bankensektor zu verhindern.

Natürlich war diese Bekundung absolut richtig gewesen. Regionalbanken sind nun praktisch nicht mehr von Zahlungsunfähigkeit bedroht.

Das Problem für Politiker ist nur, dass solche Entscheidungen bei der Bevölkerung nicht gut ankommen. Denn die breite Masse der Bevölkerung glaubt immer noch, dass die Steuerzahler dafür haften müssen, was Banken verzapft haben. Was aber nicht der Fall ist, denn Steuergelder finanzieren weder eine Notenbank, noch eine Einlagensicherungsbehörde wie die FDIC und im Falle der USA auch nicht den Staat.

Was wäre nun für Mittwoch seitens der US-Notenbank zu erwarten ?

Die Fed wird am kommenden Mittwoch die schmerzhaften Nebenwirkungen ihrer bisher aggressiv vorangetriebenen Zinswende nicht noch verstärken wollen. Eine Zinserhöhung um 0,5 Prozentpunkte ist nach den drei US-Bankenpleiten vom Tisch. Allgemein wird nun mit einer Anhebung des US-Leitzinses um 0,25 Prozentpunkte gerechnet. Spannend wird also nicht der Zinsschritt selbst sein, sondern wie die Anleger auf Jerome Powells Äußerungen während der anschließenden Pressekonferenz reagieren.

Ein falkenhaftes Auftreten von Jerome Powell am Mittwoch wäre töricht und kann meines Erachtens nahezu ausgeschlossen werden. Um nicht an Glaubwürdigkeit einzubüßen, dürfte die Inflationsbekämpfung als oberstes Ziel für die FED weiterhin die tragende Rolle für künftige Entscheidungen spielen. Zumindest rhetorisch. Da die Kerninflation jedoch zurückgeht und aller Voraussicht nach auch weiter zurückgehen wird, dürfte Jerome Powell, falls er am Mittwoch eine Zinserhöhungspause ankündigt, diese auch begründen können, ohne dabei auf ein unglaubwürdiges Terrain wechseln zu müssen.

Sollte Jerome Powell allerdings Zinssenkungsphantasien schüren, was ich für unwahrscheinlich, aber nicht gänzlich ausgeschlossen halte, dann dürften vor allem Aktien aus dem Technologiebereich ein Kursfeuerwerk entfachen.

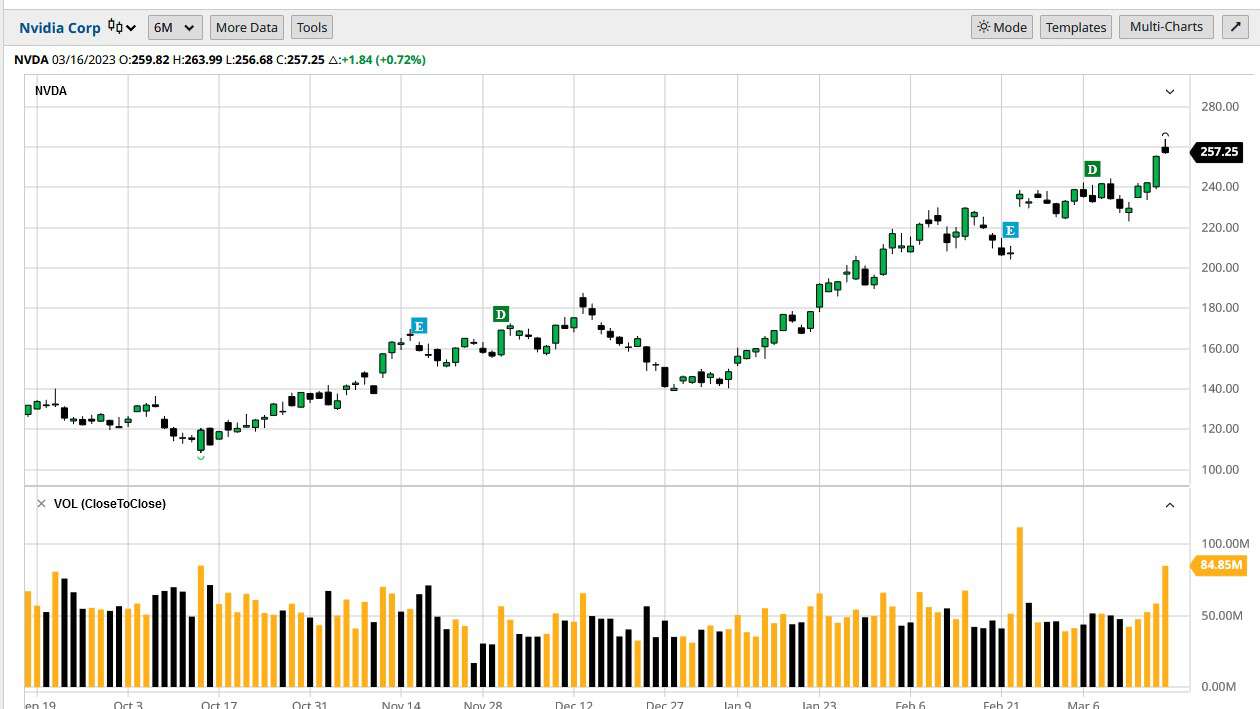

Nur eine Zinspause hingegen könnte bei manchen zuletzt ziemlich heiß gelaufenen Aktien aus dem Technologiesektor – Beispiel: Nvidia (NVDA) – zu einem Sell-on-Good-News Effekt führen.

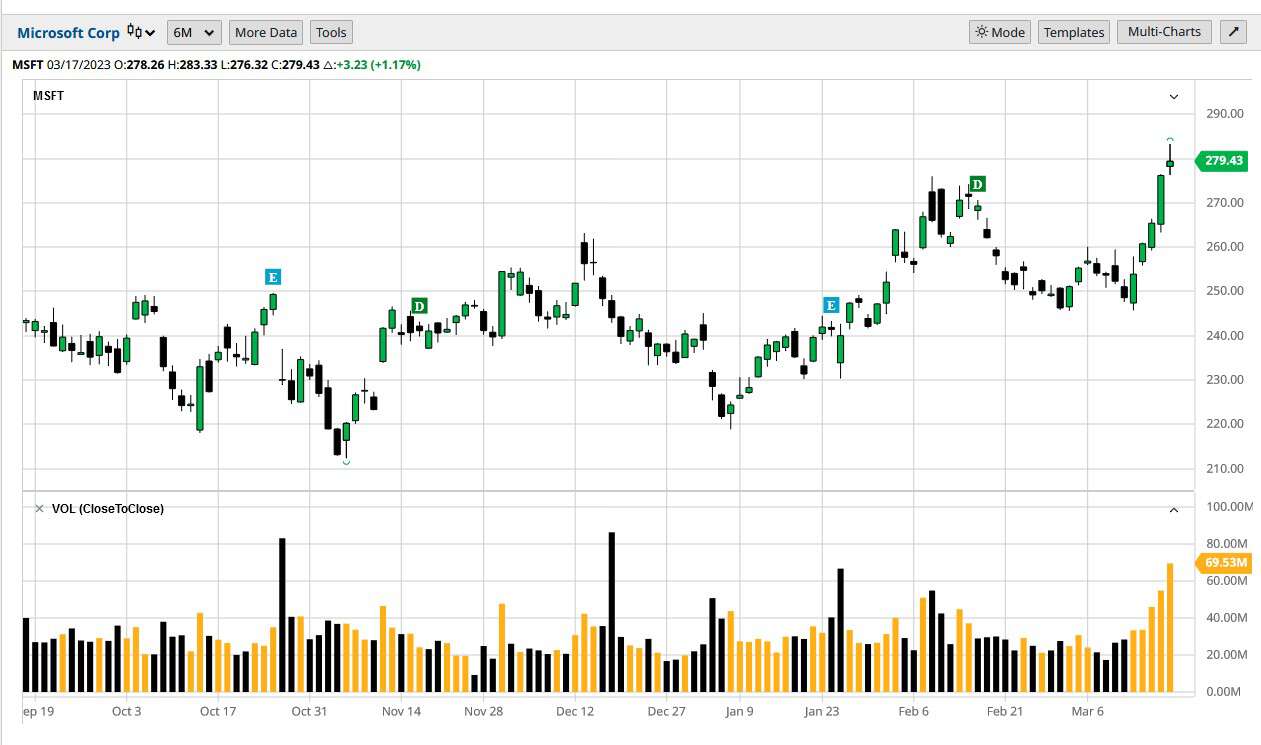

Aktien wie Nvidia, die in der vergangenen Handelswoche – wie auch andere Big-Tech Aktien wie Microsoft (MSFT) oder Alphabet (GOOGL) – von Fondsmanagern stark akkumuliert wurden, benötigen keinen Umkehrtag am Mittwoch. Einen solchen braucht vor allem der breite Markt: denn Anleger, die nicht Aktien, sondern “den US-Gesamtmarkt” sehen, wenn sie an Börse denken, stehen gefühlt am Abgrund.

UBS übernimmt die Credit Suisse – aber der Deal schafft neuen Zündstoff für die Bären

Am Sonntag schien es zunächst so, dass Anleger am Montag steigende Kurse bei Banken sehen könnten, weil die UBS die Credit Suisse übernimmt. Es kursierte ein Kaufpreis von 2 Mrd. USD, obwohl die Credit Suisse (CS), die auch an der Wall Street gehandelt wird, am Freitag per Tagesschluss einen Börsenwert von über 8 Mrd. USD aufwies. Zum Vergleich: die UBS Corp. (UBS) wird an der Wall Street mit etwa 65 Mrd. US-Dollar bewertet. Als dann am Sonntagabend deutscher Zeit bekannt wurde, dass Senior Corporate Bonds auf die Credit Suisse, die eigentlich als Anleihen bekannt sind, die bei Zahlungsausfällen vorrangig bedient werden, nicht von der UBS bedient werden, also zu 0 % von den Investoren abgeschrieben werden müssen, da waren auch erfahrene institutionelle Investoren überrascht.

Aktionäre der Credit Suisse werden praktisch mit UBS-Aktien entschädigt.

Kunden der Credit Suisse werden ihre Konten nun bei der UBS haben.

Besitzer von Unternehmensanleihen auf die Credit Suisse gehen jedoch leer aus.

Ein solches Szenario war in den Köpfen vieler Anleihe-Investoren nicht für das Drehbuch in diesem Finanzkrimi eingeplant gewesen. Wenn das nun Schule machen würde, also dass Aktionäre bei einer Bankenrettung durch Übernahme einer kleineren Bank durch eine größere Bank mit einem blauen Auge davon kommen, Besitzer von sogar Vorrang-Anleihen jedoch trotz Bankenrettung ihr Augenlicht verlieren, dann könnte das zu starken Verwerfungen an den Finanzmärkten führen.

Vorsorglich haben sich die westlichen Notenbanken am Sonntag koordiniert. Die Notenbanken von Kanada, Europa, Schweiz, Japan und den USA haben sich darauf verständigt, die Liquidität in US-Dollar sicherzustellen und bei Bedarf zu garantieren. Eine solche Maßnahme sollte es eigentlich nur dann geben, wenn von den Notenbanken Gefahr im Verzug gesehen wird.

Was sehen wir unter dem Radar der großen Aktienindizes ?

Das Beispiel Nvidia oben hat es bereits angekündigt: Der Nasdaq 100 (QQQ) und auch der ETF, der Growth-Aktien abbildet (IWF), erhalten für diesen Montag den Tagesstempel “Kaufen oder Aufstocken”.

Reif für eine Umkehr erscheinen hingegen der Dow Jones Industrials (DIA), der Russell 2000 (IWF) und die Faktoren Value (IWD) und Momentum (MTUM). Alle diese ETFs erhalten für heute den Tagesstempel “Abwarten oder auf Sell-Off spekulieren”. Umkehrtendenzen sind in diesen ETFs aktuell keine sichtbar: wir müssen wohl auf den Mittwoch warten.

Im Russell 2000 sind zahlreiche Regionalbanken vertreten, so dass ich die Schwäche gemäß Risk-On / Risk-Off Logik nicht überbewerten möchte. Regionalbanken verzerren den Kursverlauf im Russell 2000, sodass ich hier von einer Sondersituation sprechen würde.

Bei den Branchen erhalten dementsprechend vor allem Aktien aus dem Technologiebereich den Tagesstempel “Kaufen oder Aufstocken”: Semiconductor (SMH), Software (IGV), Social Medial (SOCL), Digitale Kommunikation (XLC).

Außerdem werden vom Marktradar der Bereich Goldminen (GDX) und Silberminen (SIL) als kaufbar eingestuft. Hier dürfte es spannend werden, wie Aktien aus dem Goldminenbereich auf eine mögliche Zinspause reagieren. Tendenziell schwächeln vor allem Goldminenaktien, wenn hohe Zinsen zur Normalität werden. Da selbst Geldmarktfonds aktuell relativ hohe Ausschüttungen versprechen, verlieren Goldminenaktien für vorsichtige Anleger, die einen sicheren Hafen für ihr Geld suchen, an Attraktivität. Vermutlich dürften Goldminenaktien ähnlich wie Technologieaktien nur dann ein Kursfeuerwerk hinlegen, wenn Jerome Powells Äußerungen vermuten lassen, dass Zinssenkungen in Kürze kommen werden.

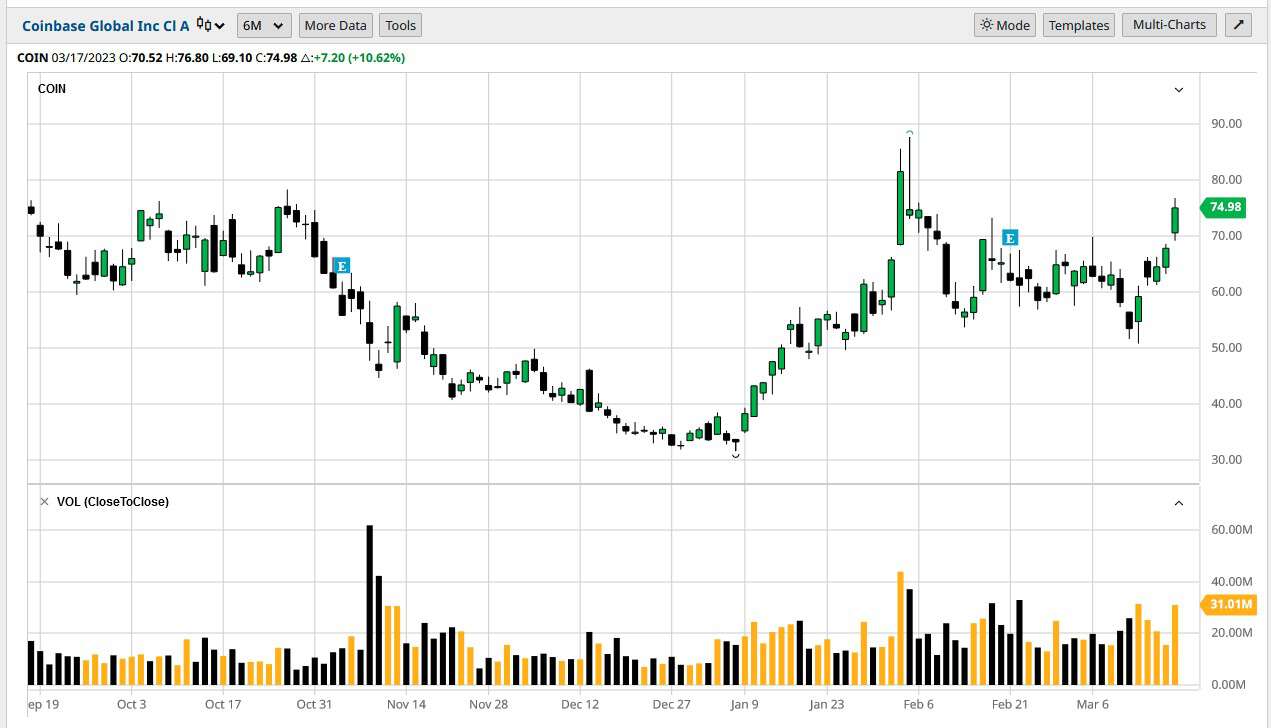

Außerdem erhalten den Tagesstempel “Kaufen oder Aufstocken” die Branchen-ETFs Gaming und Sport (ESPO) und – was aktuell überrascht – Fintechs. Im Bereich Fintech beobachte ich den von Cathy Wood verwalteten ARK Fintech Innovation ETF (ARKF).

Die drei am höchsten gewichteten Aktien in diesem ETF sind Coinbase Global (COIN), Shopify (SHOP) und Block (SQ).

Tatsächlich sehen wir, dass sich die Broker Coinbase Global und Interactivebrokers (IBKR) zuletzt gegenläufig entwickelt haben. Während Coinbase Global als Broker mit Schwerpunkt Kryptowährungen von der Vertrauenskrise in das Bankensystem profitieren konnte – die Aktie konnte seit dem 10. März um 40 % steigen -, sehen wir bei Interactive Brokers als Broker für klassische Wertpapiere wie Aktien und Optionen einen Kursverfall – die Aktie verlor seit dem 8. März 15 %.

Sollte Jerome Powell am Montag die Märkte beruhigen können, dann kann ich mir gut vorstellen, dass die Aktie von Interactive Brokers davon profitieren wird, während in der Aktie von Coinbase Global Gewinne mitgenommen werden.

Im Fintech-ETF von Cathy Wood ist auch Draftkings (DKNG) vertreten. Weil dieses Unternehmen auch dem Bereich “Gaming und Sport” zugeordnet werden kann – aber im entsprechenden ETF für diesen Bereich (ESPO) nicht unter den Top Holdings vertreten ist (die größte Position ist dort Nvidia) -, wollen wir uns die Aktie von Draftkings einmal genauer ansehen.

Draftkings ist ein Anbieter von Online-Sportwetten und -Fantasiewelten in den USA. Außerdem werden digitale Sammlerstücke (NFT’s) angeboten sowie mit Vegas Sports Information Network (VSiN) ein digitaler Rundfunksender vermarktet, der plattformübergreifend betrieben wird.

Im Chart von Draftkings hat die Aktie am 21. Februar die Oberseite einer am 16. August 2022 begonnenen Tassenformation getestet. Seitdem bildet sich ein Henkel mit Korrekturverlauf zwischen 20 und 17 US-Dollar aus. Ein erster Versuch, aus diesem Henkel nach oben auszubrechen, ist am 9. März – also am Tag, als die Bankenkrise begann – gescheitert. Trader könnten nun mit dieser Aktie auf einen zweiten Ausbruchsversuch spekulieren.

Draftkings arbeitet noch nicht profitabel. In den am 16. Februar veröffentlichten Quartalszahlen wurde ein geringerer Quartalsverlust ausgewiesen als von Analysten angenommen. Der für 2023 erwartete Umsatz wurde leicht angehoben.

Analysten sehen nicht, dass der unternehmerische Turnaround bis 2025 gelingen wird. Bis 2025 wird ein Umsatzanstieg von etwa 80 % erwartet.

Trendfrüherkennung

Erste frühe Anzeichen einer Trendumkehr sehen wir im Bereich Energieversorger (XLU). Im entsprechenden ETF verorten wir am 10. März ein höheres Tief. Zugleich konnte ein tieferes Hoch vom 7. März sechs Handelstage später, am 15. März, überschritten werden. Damit sollte nun zumindest eine Bodenbildung eingeleitet werden können. Energieversorger gelten häufig als Zuflucht für voll investierte Aktienportfolios, und zwar dann, wenn die meisten anderen Aktien fallen.

Hinweis:

Gemäß §34 WpHG weise ich darauf hin, dass die Kolumne “Marktradar” ausschließlich Informationszwecken dient und in keinem Fall Empfehlungen zum Kauf von Aktien oder anderen Wertpapieren darstellen. Ich gebe hier ausschließlich meine eigene Meinung wieder und berate niemanden. Die hier vorgetragenen Ideen können vom Autor aktiv in seinen privaten Depots (inklusive wikifolios) umgesetzt werden oder auch nicht. Interessenkonflikte können in jedem Fall und jederzeit bestehen. Auch wenn ich die Kolumne nach bestem Wissen und Gewissen schreibe, können jederzeit Fehler auftauchen. Die Haftung für Vermögensschäden, die aus der Nutzung der von mir veröffentlichten Ausführungen für eine Anlageentscheidung resultieren können, ist kategorisch ausgeschlossen. Ich lehne jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, die direkt oder indirekt durch die Benutzung des Inhalts entstehen.

Neueste Kommentare