Marktradar vom 24. April 2023

Marktradar vom Montag, 24. April 2023 von Stefan Pröhl

Marktradar für Montag, 24. April 2023

Hedgefondsmanager stecken in der “Wett-Klemme”.

Im März haben Hedgefonds ihre Short-Positionierung bei US-Aktien deutlich ausgeweitet: Es wurden Leerverkäufe von über 40 Mrd. US-Dollar aufgesetzt, so dass die Leerverkauf-Quote bei diesen institutionell agierenden Profis aktuell bei etwa einer Billion USD liegen dürfte. Das ist eine hohe Quote, die historisch zuletzt vor etwa zwanzig Jahren zu beobachten war und meist dann auftrat, wenn die großen US-Aktienindizes charttechnisch nah von markanten Tiefs notierten.

Das ist aktuell aber nicht der Fall:

Der Dow Jones Industrial Average notiert ca. 19 % über dem Herbsttief 2022.

Der S&P 500 notiert ebenfalls ca. 19 % über dem Herbsttief 2022.

Der Nasdaq 100 notiert ca. 25 % über dem Herbsttief 2022.

Die Short positionierten Hedgefondsmanager wetten aktuell also auf eine künftige Abwärtsbewegung und reagieren nicht auf eine solche – wie zum Beispiel im Frühjahr 2003 oder zu Beginn der Pandemie im März 2020. Weil diese Wette nun aber jeder gut informierte Börsianer sehen kann, dürfte die Wette nicht aufgehen.

Wetten funktionieren nur, wenn der Wettende kein Mitwirkender ist. Sorry. Das ist nicht ganz richtig formuliert. Eigentlich müsste es hier heißen: Wetten funktionieren nur, wenn die Mitwirkung nicht auffliegt. Solange ein Wettbetrug nicht auffliegt, können Wetten gewonnen werden. Da die Mitwirkung aber bereits “aufgeflogen” ist, dürften die Hedgefondsmanager jetzt in der Klemme sitzen. Ihre dringendste Frage ist nun: wie kommen wir aus den Shortpositionen möglichst unbeschadet wieder raus.

Ein Crash ist im US-Aktienmarkt also nicht zu erwarten, nur weil die Institutionellen bärisch positioniert sind – zumindest dürften die Shortpositionen der Institutionellen einen Crash nicht allein durch ihre Positionierung bewirken können. In der Vergangenheit ließen sich solche hohen Short Positionierungen häufig – aber nicht in jedem Fall – sogar als gute antizyklische Kaufsignale nutzen.

US-Staatsanleihen wurden im März aufgestockt wie selten

Fondsmanager, die keine Short-Wetten eingehen wollen oder gemäß interner Investitionsbeschränkungen nicht dürfen, haben im März ebenfalls Aktienkäufe gemieden: Statt Aktien zu shorten, haben sie US-Staatsanleihen massiv aufgestockt. Das hat jüngst die monatliche Umfrage der Bank of America offengelegt, an der im März weltweit 212 Portfoliomanager teilnahmen.

Kreditrisiken dominieren den Ausblick auf die US-Wirtschaft

Laut dieser Umfrage der Bank of America werden Inflationssorgen erstmals seit neun Monaten nicht mehr als größtes Risiko für die Märkte eingestuft. Stattdessen landete die Sorge vor systemischen Kreditrisiken an erster Stelle: Fahren Banken die Kreditvergabe zurück, dann könnte das Rezessionsängste verstärken.

Über 60 % der global agierenden Fondsmanager gehen wohl davon aus, dass sich die US-Wirtschaft eintrüben wird; dabei wird die Möglichkeit eines No Landings, also eine erfolgreiche Umschiffung der Rezession, nur von wenigen Fondsmanagern eingeräumt. Diejenigen, die ein “No Landing” nicht für ausgeschlossen halten, berufen sich zum Beispiel auf Interviews, die sie mit CEOs von mittelständischen Unternehmen geführt haben, bei denen der Produktionsprozess zyklischen Schwankungen unterliegt. Diese CEOs berichten davon, dass es an der Angebotsseite und nicht an der Nachfrageseite hapert. Ihre Unternehmen würden gern mehr produzieren, wenn sie es könnten. Sobald Lieferkettenprobleme, Rohstoffknappheiten und Energieversorgungskosten die Produktionsketten nicht mehr oder weniger belasten, dürfte die Post auf der Produktionsseite abgehen – vorausgesetzt, die Nachfrage nach den Produkten hat zwischenzeitlich nicht abgenommen. Aber genau das wiederum würde eine Beschränkung von Kreditvergaben bewirken.

US-Bruttoinlandsprodukt für das erste Quartal wird offiziell wohl bei etwa 2,5 % liegen

In dieser Handelswoche werden die offiziellen Zahlen zum US-Bruttoinlandsprodukt für das erste Quartal 2023 veröffentlicht. Die von der Federal Reserve Atlanta veröffentlichte sogenannte GDP-Now-Erhebung prognostizierte zuletzt ein Wachstum von 2,5 % für das erste Quartal. In etwa diesem Rahmen dürfte die Schlusserhebung wohl auch liegen – die dann für die US-Regierung und die US-Notenbank für geldpolitische Leitgedanken bindend sein wird.

Spannend wird es bei den BIP-Prognosen erst wieder, wenn von der Federal Reserve Atlanta die ersten Erhebungen zum zweiten Quartal veröffentlicht werden, was Anfang Mai zu erwarten ist.

Erst wenn ich hier einen Rückfall des BIP in Richtung 0 % sehe, würde ich ein “No Landing” ausschließen. Vorher nicht. Wirtschaftswachstum bei gleichzeitig sinkender Inflation wäre eine Steilvorlage für alle, die aktuell Long in Aktien positioniert sind und das auch bleiben wollen. Das Beste daran ist: Nur wenige wetten darauf.

Was sehen wir unter dem Radar der großen US-Aktienindizes ?

US-Staatsanleihen mit kurzer oder langer Korrektur ?

Seit dem 6. April befinden sich US-Staatsanleihen in einer Korrekturbewegung, die sich über ein tieferes Hoch und tieferes Tief in Gang gesetzt hat. Solange das tiefere Hoch nicht überschritten wird, dürfte für Anleger, die noch nicht in US-Staatsanleihen investiert sind, kein Handlungsbedarf bestehen – dazu rät zumindest der Marktradar.

Gold und Silber mit Swing-Chancen auf der Long-Seite

Anders sieht es bei Gold- und Silberminenaktien – und übrigens auch dem Bitcoin – aus. Hier rät der Marktradar für heute zu Käufen auf der Long-Seite. Die jüngsten Korrekturen bieten gute Chancen für Long-Einstiege oder -Nachkäufe, vor allem, um den nächsten Swing-Move nach oben mitzunehmen.

In einigen Goldminenaktien sehen wir in den Charts eine bullische Flagge, so zum Beispiel im Chart von Agnico Eagle Mines (AEM; Marktkapitalisierung: 28 Mrd. US-Dollar). Der nach Marktkapitalisierung drittgrößte an der Wall Street gelistete Goldproduzent hat eine solche Flaggenformation in den letzten fünf Handelstagen bei relativ niedrigem Handelsvolumen ausgebildet. Um 54 bis 55 US-Dollar lässt sich eine horizontale Unterstützung im Chart der Aktie einzeichnen, die jetzt nicht nachhaltig unterschritten werden darf – Schlusskurs am Freitag: 56,27 US-Dollar. Wenn die Agnico Eagle Mines-Aktie von diesem Niveau aus rebounden kann, dann dürften neue Hochs in Kürze angelaufen werden. Trader sollten aber berücksichtigen, dass das Unternehmen am 27. April nachbörslich Quartalszahlen melden wird.

Reiselust nimmt trotz steigender Preise nicht ab

Ebenfalls positiv für Long-Manöver sieht der Marktradar aktuell die Branche Fluggesellschaften. Unter anderem sehen die Aktien von Delta Airlines (DAL; Marktkapitalisierung: 23 Mrd. US-Dollar) und United Airlines (UAL; Marktkapitalisierung: ca. 15 Mrd. US-Dollar) interessant aus – zumal bei diesen beiden Aktien offensichtlich einige Investoren das Handtuch geworfen hatten und diese Kapitulation nun für neue Investoren ein Anlass war, um sich in diesen Aktien zu positionieren. Das wollen wir uns einmal genauer anschauen:

Im März 2023 korrigierte die Aktie von Delta Airlines um etwas mehr als 20 %, fiel von 40 auf 31 US-Dollar. Der Abverkauf fand vor allem an 5 Handelstagen vom 9. bis zum 15. März statt und war von zunehmendem Handelsvolumen begleitet. Die schließlich am 13. April veröffentlichten Quartalszahlen lagen beim Gewinn unter den Erwartungen und ließen die noch verbliebenen Anleger zunächst etwas ratlos zurück. In den Handelstagen nach Veröffentlichung der Quartalsergebnisse wurde die Aktie aber plötzlich akkumuliert. Dabei notierte das tägliche Handelsvolumen höher als an den meisten Tagen während der vergangenen drei Monate, so dass vermutet werden kann, dass neue Investoren eingestiegen sind oder aus der Aktie ausgestiegene Anleger wieder eingestiegen sind. Auf den zweiten Blick fiel nämlich auf, dass die Gewinnerwartungen für das zweite Quartal von Delta Airlines kräftig angehoben wurden: Statt der zuvor angepeilten 1,38 US-Dollar pro Aktie will das Unternehmen nun 2,00 bis 2,25 US-Dollar pro Aktie verdienen. Das entspricht einer Anhebung von etwa 50 % !

Vergangenen Donnerstag und Freitag korrigierte die Aktie; diese Korrektur könnte nun als Swing-Einstieg genutzt werden.

Bei United Airlines wird ebenfalls eine Anhebung der Profitabilität für das kommende zweite Quartal erwartet: “Unsere branchenführende operative Leistung trug im ersten Quartal zu einem so hohen operativen Cashflow wie nie zuvor bei und hält uns auf Kurs, unsere Kostenziele für das Gesamtjahr zu erreichen”, sagte Scott Kirby, CEO von United Airlines. “Wir beobachten die makroökonomischen Risiken genau, aber die Nachfrage bleibt stark, insbesondere international, wo wir doppelt so schnell wachsen wie im Inland”, führte der CEO weiter aus.

United Airlines registrierte zudem die niedrigste Sitzplatzstornierungsrate seit dem ersten Quartal 2012. Das könnte darauf hindeuten, dass der Re-Opening-Effekt noch länger anhält: Die Menschen wollen reisen und verzichten auf ihre Fernweh-Wünsche nicht, auch wenn die Preise für Flugreisen steigen. Ein Vorbote dafür, dass die Urlaubssaison deutlich stärker als sonst ausfallen wird ?

Der Chart von United Airlines hat den Ausbruch aus einer kleinen Base – wie auch Delta Airlines – bereits vollzogen, so dass die Bodenformation nach dem Abverkauf im März nun auf ein höheres Level gehoben werden kann. Auch haben die Quartalsergebnisse von United Airlines, die 5 Tage später als die von Delta Airlines veröffentlicht wurden, sofort zu Kaufdruck in der Aktie geführt. Auch United Airlines hat die letzten zwei Handelstage korrigiert, dabei verlor die Aktie etwa die Hälfte der Bewegung vom Earning Day. Bleibt es bei diesem Verhältnis zwischen Earning- und Post-Earning-Bewegung, dann wäre das für heute eine gute Nachkauf-Gelegenheit.

Bei beiden Aktien scheinen Investoren im März zu früh kapituliert zu haben – die Aussichten der Branche sehen nun deutlich besser aus als damals.

Der Marktradar vergibt für die Branche Fluggesellschaften (entsprechender ETF: JETS) zwar nur den Tagesstempel “Bodenbildung oder Seitwärts”. Sollte der JETS-ETF die seit dem 1. April ausgebildete Base nach oben verlassen – wie es United Airlines und Delta Airlines als “Leader” bereits vorgemacht haben – und der JETS-ETF nach Erreichen von Kursen über etwa 18,70 US-Dollar (Schlusskurs am Freitag: 18,25 US-Dollar) bei erhöhten Handelsvolumen gekauft werden, dann könnte die nun aufkommende Reiselaune bis in den Sommer hinein für steigende Kurse bei Fluglinien-Aktien sorgen.

Der Risk-On Mut schwächelt seit etwa 2 Wochen – gibt aber immer noch den Ton an

Nachdem am Donnerstag die großen US-Aktienindizes von der Eröffnung an bis zum Handelsschluss stringent nach oben liefen, war die Hoffnung bei so manchem Aktienhändler groß, dass es am Freitag noch einmal zu so einer Einbahnstraße-Rallye Richtung Norden kommen könnte. Der ETF auf den S&P 500 (SPY) stieg in der ersten halben Stunde auch schnurstracks bis kurz über 415 US-Dollar hoch – das war es dann aber auch mit der Bullenpower gewesen: danach konnten Käufer den Markt nicht mehr dominieren.

Da der ETF für den Nasdaq 100 (QQQ) am Freitag einen ähnlichen Verlauf nahm, konnte auch dieser den Optimismus vom Donnerstag nicht mit in das Wochenende nehmen. Im QQQ-ETF war knapp über 320 US-Dollar Schluss mit Lustig. Zwar sehen wir im Chartbild nun eine konstruktive flache Basis knapp unter dem Zwischenhoch vom 4. April (321,63 US-Dollar), aber wir verorten auch für den 12. April ein tieferes Tief (312,56 US-Dollar). Nun wäre es wichtig, dass der Widerstand um 320 US-Dollar im Nasdaq-100-ETF schnell genommen wird (am besten heute oder morgen) – sonst besteht die Gefahr, dass das Zwischentief vom 12. April unterschritten wird und damit die aktuell noch sehr konstruktiv aussehende flache Basis im Chartbild in Vergessenheit gerät.

Der ETF für den Russell 2000 (IWM) zeigte am Freitag wieder einmal relative Schwäche, zumindest was die Tagesperformance betrifft. Aber der Marktradar kann einen Hoffnungsschimmer am Horizont sehen: Der IWM-ETF wird nämlich für heute auf den Tagesstempel “Bodenbildung oder Seitwärts” hochgestuft, nachdem er am Freitag noch den Tagesstempel “Unter Beobachtung” erhielt.

Vorbörslich (Stand: etwa 11:30 Uhr deutscher Zeit) sieht es auch so aus, als ob der Russell 2000 etwas besser in den Tag starten könnte als der S&P 500 und der Nasdaq 100.

Was sehen wir unter dem Radar der großen US-Aktienindizes ?

Seit etwa zwei Wochen sehen wir eine Sektorrotation, die ein bisschen unter dem Radar der auf Monate erstreckten Sektorenanalyse abläuft: Obwohl Aktien aus dem Technologiebereich weiterhin ein recht konstruktiv aussehendes Chartbild aus 3-Monats-Sicht zeigen, verorten wir gerade in solchen Aktien aus 2-Wochen-Sicht relativ viele tiefere Hochs und sogar mitunter tiefere Tiefs. Damit diese Warnzeichen nicht zu einem Vorboten für eine Sektorrotation auf übergeordneter Zeitebene werden – weg von Risk-On und hin zu Risk-Off – ist es nun wichtig, dass Risk-On-Sektoren und -Branchen-ETFs wie Technologie (XLK), Semiconductor (SMH), Cybersecurities (CIBR) oder auch Green-Tech (QCLN) schnell tiefere Hochs überschreiten können. Denn genau bei diesen eben genannten ETFs verorten wir aktuell tiefere Hochs, während wir in den ETFs für den Bereich Risk-Off wie Energieversorger (XLU), Healthcare (XLV), Konsum (XLP und XLY) solche Warnzeichen zuletzt nicht sahen.

Der Risk-Off-Bereich wurde in den letzten zwei Wochen also akkumuliert und nicht der Risk-On-Bereich.

Drei Tech-Wetten auf den Breakout

Wer darauf wetten möchte, dass die momentane Schwäche bei Technologieaktien nicht lange Bestand haben wird, der könnte jetzt nach Aktien greifen, die sich erst in den letzten Wochen relativ gut geschlagen haben und die, um alte Allzeithoch erreichen zu können, bis zu 100 % Kurspotential haben: Hier fielen mir Adobe (ADBE) und Salesforce.com (CRM) auf, die inzwischen als Nachzügler für den Open-AI Hype für Investoren interessant geworden sind. Außerdem könnte auch eine Aktie wie Hubspot (HUBS) trotz hoher fundamentaler Bewertung vor einem Run auf alte Allzeithochs stehen.

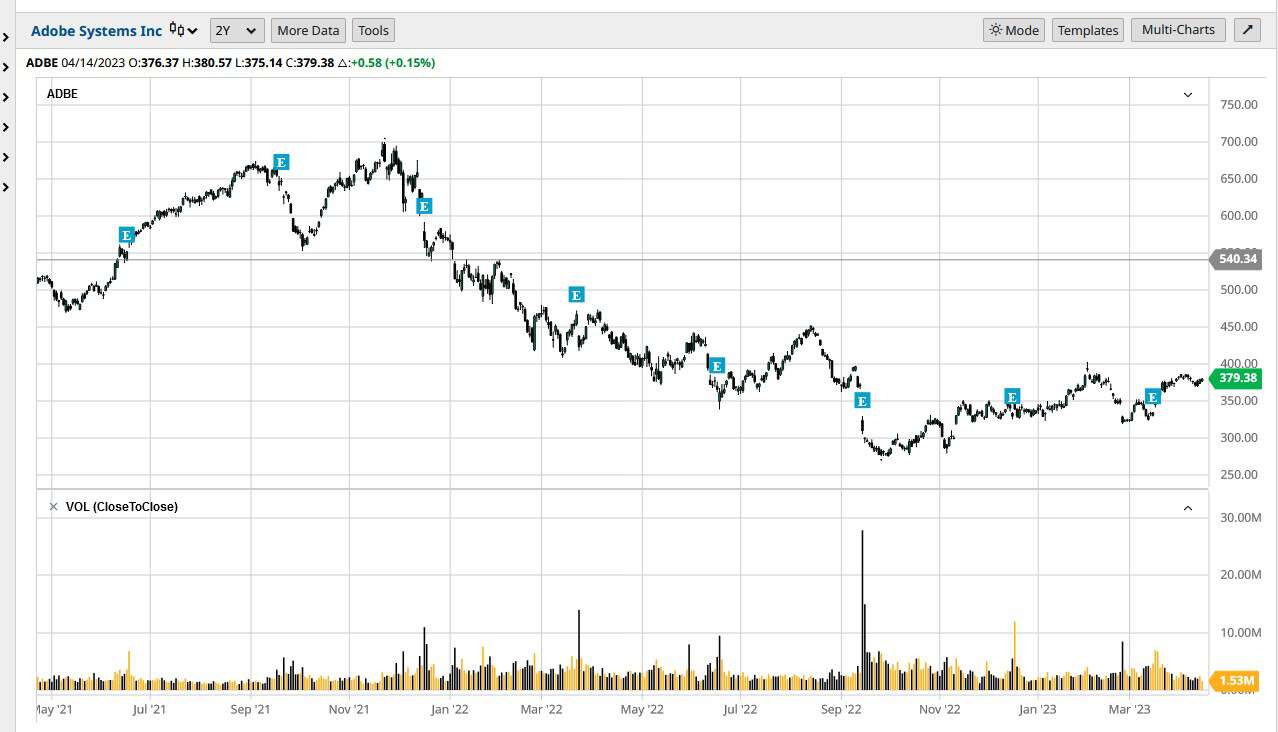

Adobe

Adobe zeigt aus Sicht von etwa 4-Wochen relative Stärke zum Technologiesektor: Von Mitte März bis Anfang April konnte die Aktie um ungefähr 15 % steigen. Adobe ist aktuell nur noch etwa 1,6 % von dem am 31. März erreichten Zwischenhoch (385,73 US-Dollar) entfernt. Sollte dieses im Zuge einer Risk-On-Zunahme des Gesamtmarktes überwunden werden, dann dürfte die Aktie relativ schnell auf die 400-US-Dollar-Marke zusteuern. Das Allzeithoch liegt bei knapp 700 US-Dollar.

Adobe hat mit der Beta-Version von Adobe Firefly jüngst eine Bilder generierende KI-Software freigeschaltet, mit der wir über Sprache oder Chats visuelle Imaginationen kreieren und auch weiter bearbeiten können. Der Tutorial-Aufwand wird für die User nur einen Bruchteil der Zeit kosten, die User gebraucht haben, um über Photoshop in der Bildbearbeitung fit zu werden. Damit wird Adobe spätestens jetzt bei Analysten als Profiteur der Open-AI-Revolution angekommen sein und in entsprechenden Watch- und Kauflisten auftauchen; schließlich auch in Kürze in den vielen ETFs vertreten sein, über die die Emittenten das Thema Künstliche Intelligenz als Basket-Lösung an Investoren verkaufen wollen.

Salesforce

Auch Salesforce.com hatte am 31. März ein Zwischentief ausgebildet. Dieses verorten wir exakt bei 200 US-Dollar. Davor konnte die Aktie – wie auch Adobe – von Mitte März bis Anfang April etwa 15 % steigen. Die CRM-Aktie zeigt damit ebenfalls relative Stärke auf jüngerer Zeitebene. Aktuell notiert die Salesforce-Aktie etwa 2,6 % unter der wichtigen 200-US-Dollar-Marke. Das Allzeithoch liegt bei etwas über 300 US-Dollar.

Im Januar sorgte die Meldung für Aufsehen, dass sich der aktivistische Investor Elliott Management ein milliardenschweres Aktienpaket an Salesforce gesichert hat. Außerdem will der führende Anbieter von Customer-Relationship-Management (CRM)-Software eigene Aktien im Wert von 20 Mrd. US-Dollar zurückkaufen.

Salesforce-com spielt natürlich auch im umkämpften Markt um die OpenAI mit: Salesforce.com tritt mit der KI-Software namens EinsteinGPT “in den Ring” und will sich hier nicht von Konkurrenten ausknocken lassen. EinsteinGPT soll direkt in die Customer-Relationship-Management-Software der Firma integriert werden.

Hubspot

Als ein ernstzunehmender Konkurrent für Salesforce.com gilt inzwischen Hubspot (HUBS; Marktkapitalisierung: 20 Mrd. US-Dollar). Hubspot genießt als Herausforderer für Unternehmenssoftwareanbieter wie Salesforce.com oder die deutsche SAP vor allem bei kleineren Unternehmen einen guten Ruf. Hubspot hat gegenüber den Big-Playern den Vorteil, dass Einfachheit und Benutzerfreundlichkeit im Vordergrund stehen. Das Customer-Relationship-Management (CRM) von Hubspot soll selbsterklärend eingerichtet werden können, ohne dass dafür Personal eingestellt oder langwierige Einarbeitungszeiten für Anwender geplant werden müssen. Nachteil ist natürlich, dass ein Unternehmen mindestens dreimal überlegt, ob man das unternehmerische Risiko, eine funktionstüchtige CRM-Software durch eine andere ersetzen zu wollen, wirklich eingehen möchte.

Die Aktie von Hubspot zeigte bisher ein extrem starkes Umsatzwachstum auf, das in dieser Dynamik auch im Software-Bereich selten anzutreffen ist. Mit einem für 2023 erwarteten KGV von über 90 und einem KUV von 10 ist im Kurs natürlich schon viel Phantasie eingepreist. Gewinner von morgen sind an der Börse leider nur sehr selten zu Schnäppchenpreisen zu bekommen.

Auch die Hubspot-Aktie könnte vor einem Big-Breakout-Versuch stehen. Das am 31. März ausgebildete Zwischenhoch notiert bei 431,60 US-Dollar. Noch im November 2021 kostete eine Hubspot-Aktie über 850 USD. Um alte Hochs wieder erklimmen zu können, müsste sich die Aktie also verdoppeln. Angesichts der hohen Bewertung erscheint das auf den ersten Blick bei HubSpot recht sportlich. Aber wenn ein David wie Hubspot gegen Goliaths wie SAP oder Salesforce.com weiterhin so dynamisch Marktanteile gewinnt, dann ist mehr möglich, als sich Börsianer oft vorstellen können. Auch eine Aktie wie Tesla war als Herausforderer von Mercedes-Benz & Co. jahrelang fundamental jenseits von Gut und Böse bewertet und stieg trotzdem immer weiter.