Marktradar vom 1. Mai 2023

Marktradar vom Montag, 1. Mai 2023 von Stefan Pröhl

Marktradar für Montag, 1. Mai 2023

Sell in May and go away ?

Der ETF auf den S&P 500 (SPY) notierte zum Monatsende April auf Schlusskursbasis höher als am 2. Februar: Das Februar-Hoch konnte damit auf Schlusskursbasis endlich überwunden werden.

Auf eklatante Weise schwächer präsentiert sich jedoch der ETF, der die Aktien aus dem S&P 500 gleich gewichtet (RSP). In diesem wurde auch am 2. Februar der höchste Kurs seit Jahresbeginn erreicht (154,18 USD). Der RSP-ETF notierte zum Monatsschluss April aber 5,86 % tiefer: nämlich bei 145,14 US-Dollar.

Damit können wir für die letzten drei Monate beobachten, dass Aktien mit hoher Marktkapitalisierung deutlich besser abschnitten als Aktien mit vergleichsweise niedriger Marktkapitalisierung. Diese Tendenz war in geringerem Ausmaß bereits Ende Januar zu beobachten gewesen.

Ähnliches gilt für Aktien aus dem Nasdaq 100. Der ETF, der die Aktien so gewichtet, dass Aktien mit hoher Marktkapitalisierung auch höher gewichtet werden (QQQ), konnte zum Monatsende April sogar den höchsten Schlusskurs seit Jahresbeginn erzielen. Wer diesen ETF am 3. Januar zur Eröffnung gekauft hat, der kann sich jetzt über eine Performance von 20,25 % freuen. Der ETF, der die Aktien aus dem Nasdaq 100 gleichgewichtet hält (QQQE), kommt dagegen nur auf eine Performance von 10,04 %.

So verwundert es nicht, dass der ETF für den Russell 2000 (IWM), der vorwiegend Mid-Caps, also weniger hoch kapitalisierte Aktien enthält, nicht mit den oben genannten ETFs für den S&P 500 (SPY) und Nasdaq 100 (QQQ) mithalten kann.

Gemäß Risk-On / Risk-Off Logik wollen Aktieninvestoren es natürlich lieber andersrum sehen:

Wenn Aktien mit hoher Marktkapitalisierung besser performen als Aktien mit niedriger Marktkapitalisierung, dann befinden sich die Märkte häufig am Ende einer Aufwärtsbewegung. Nun könnte eine Phase folgen, in der der Risk-On-Part (Russell 2000) den Risk-Off-Part (S&P 500) mit nach unten zieht. In so einer Phase gilt es dann zu beobachten, ab wann Aktien mit geringerer Marktkapitalisierung auf beispielsweise Monatssicht besser abschneiden als Aktien mit vergleichsweise hoher Marktkapitalisierung. Das wäre dann ein bewährter Zeitpunkt, um einen Trendwechsel früh zu erkennen: Dieser würde dann von einer Abschwung- zurück in eine Aufschwungphase führen.

Die Börsenweisheit “Sell in May and go away” wird durch die Stärke der Big-Caps gegenüber den Mid- und Small-Caps aktuell also unterstützt.

Wir werden gleich sehen, dass auch auf Branchen- und Sektorebene vieles dafür spricht, dass eine Befolgung dieses Ratschlags für 2023 durchaus Sinn machen könnte – das gilt aber nicht durchgehend für alle Branchen.

Was sehen wir unter dem Radar der großen US-Aktienindizes ?

Auffällig ist, dass die meisten Branchen-ETFs zuletzt tiefere Tiefs oder tiefere Hochs ausgebildet haben und dass aktuell 17 Branchen-ETFs den Tagesstempel “Unter Beobachtung” erhalten. Das entspricht knapp 30 % aller von mir beobachteten Branchen-ETFs. Von diesen 17 Branchen-ETFs stehen wiederum 15 Branchen-ETFs unmittelbar vor einer Abstufung auf den Tagesstempel “Abwarten oder auf Sell-off spekulieren”. Sollten alle diese 15 Branchen-ETFs heute, am 1. Mai, keine oder nur moderate Kursgewinne verzeichnen, dann würden alle diese 15 Branchen-ETFs mit der Eröffnung am Dienstag auf den Tagesstempel “Abwarten oder auf Sell-Off spekulieren” abgestuft werden.

Die “Sell in May and go away” Aufforderung wird also auch auf Branchenebene unterstützt.

Jetzt Anfang Mai in Aktien aus diesen 15 Branchen auf der Long-Seite einzusteigen, dürfte kein optimaler Einstiegszeitpunkt sein. Ich zähle unten die 15 Branchen-ETFs auf, die ab Dienstag womöglich als mittelfristige Short-Kandidaten vom Marktradar identifiziert werden:

Agrar (MOO)

Automatic and Robotic (ARKQ)

Cybersecurities (CIBR)

Einzelhandel (XRT)

Energie (XLE)

Erneuerbare Energie Produzenten (RNRG)

Fluggesellschaften (JETS)

Genomic (ARKG)

Holz- und Forstwirtschaft (WOOD)

Internet Cloud (WCLD)

Öl- und Gasdienstleister (XES)

Öl- und Gasproduzenten (XOP)

Solar (TAN)

Stahl (SLX)

Transport (IYT)

Vor allem Aktien von Unternehmen, deren Geschäftsentwicklung von zyklischen Marktphasen abhängig sind sowie Aktien aus dem Bereich Energie könnten in den nächsten Wochen schwächer als der Gesamtmarkt performen und damit auch verhindern, dass wir in den großen US-Aktienindizes nachhaltige Ausbrüche sehen.

Zu den in den nächsten Wochen schwachen Branchen könnten auch die gehören, die jetzt bereits vom Marktradar den Tagesstempel “Abwarten oder auf Sell-Off spekulieren” erhalten. Diesen Tagesstempel erhalten immerhin zehn Branchen-ETFs:

3D Druck (PRNT)

Cannabis (MJ)

China Internet (KWEB)

Datencenter und Digitale Infrastruktur-REITs (VPN)

Green Energy (QCLN)

Innovation (ARKK)

Lithium (LIT)

Multimedia Networking (IGN)

Regionalbanken (KRE)

Uran (URA)

Auch hier tummeln sich vor allem Aktien, die sensitiv auf zyklische Abschwünge reagieren sowie Aktien aus dem Bereich Energie.

Regionalbanken womöglich vor starkem News-Impuls

Ein Swing-Short-Einstieg für Regionalbanken, wie ihn der Marktradar für Montag gemäß der Schlusskurse vom Freitag empfiehlt, sollte wegen News, die die Börsianer nach Börsenschluss am Freitag erreichten, wohl lieber erst einmal verschoben werden. Zudem heute News folgten, die für Erleichterung im Bankensektor führen dürften.

Wir wollen das kurz rückblickend zusammenfassen:

Das Wall Street Journal berichtete am Freitagabend, dass JPMorgan Chase (JPM) und PNC Financial Services (PNC) die First Republic kaufen könnten. Der Einlagensicherungsfonds der Vereinigten Staaten von Amerika ( FDIC) hat bis Sonntag um endgültige Gebote gebeten, berichtete Bloomberg daraufhin am Samstag. Aufgrund seiner Größe würde JPMorgan eine behördliche Ausnahmegenehmigung benötigen, um hier einen Deal einleiten zu können. Die Bank of America (BAC) gehört zu den Banken, die ebenfalls über ein Angebot zwecks Übernahme der First Republic Bank nachdenken, berichtete CNBC am Samstag. Eine FDIC-Übernahme und ein Verkauf der First Republic Bank könnten also noch am Wochenende erfolgen.

Das ist heute vermutlich geschehen. Heute, am 1. Mai, berichtete das Anlegermagazin Barron’s in einer Kurzmeldung, dass JPMorgen Chase alle Einlagen der First Republic Bank übernehmen wird. Ob der Deal tatsächlich in trockenen Tüchern steckt und wie die Details genau aussehen, werden wir vermutlich im Laufe des Tages erfahren.

JPMorgan Chase ist heute vorbörslich (Stand: 11:00 Uhr deutscher Zeit) etwa 3 % im Plus. Der Deal dürfte heute zu Kursgewinnen bei vielen Regionalbanken führen.

Gewinne bei Solarmodulen lassen sich nicht verlässlich skalieren

Auf den ersten Blick könnte Jinko Solar (JKS; Marktkapitalisierung: 2,5 Mrd. US-Dollar) ein interessanter Short-Kandidat für einen Swing-Einstieg sein: Die Aktie des in China beheimateten Herstellers von Photovoltaikprodukten schloss am Freitag knapp unter 50 US-Dollar. Im Bereich um 50 USD ist im Chart eine relativ starke horizontale Widerstandszone zu verorten, die sich in einer womöglich nun schwachen Marktphase für China- und Solaraktien als umso unüberwindbarer erweisen könnte.

Was jedoch gegen eine Shortpositionierung spricht, sind die am Freitag vorbörslich veröffentlichten Quartalszahlen, die beim Gewinn die Schätzungen der Analysten deutlich übertreffen konnten.

Die Zahlen von Jinko Solar standen im krassen Gegensatz zu den Quartalszahlen, die der amerikanische und von der Marktkapitalisierung her zehnmal so große Konkurrent First Solar (FSLR; Marktkapitalisierung: 25 Mrd. US-Dollar) am Donnerstag nachbörslich präsentiert hatte: First Solar meldete einen Gewinn und auch einen Umsatz, der massiv unter den Schätzungen der Analysten lag. Trotz dieser überraschend starken Verfehlung hielt First Solar aber an den eigenen Gewinn- und Umsatzprognosen für das Gesamtjahr 2023 mehr oder weniger fest; erweiterte die mögliche Gewinnspanne nach oben sogar recht deutlich. Eine solch stark nach oben erweiterte Gewinnspanne weist einerseits darauf hin, wie schwer die Gewinne im Solarbereich für die Zukunft verlässlich zu skalieren sind. Andererseits bekräftigt sie die Zuversicht der Firmenlenker, die weiterhin an viel Gewinnpotential für das Geschäft mit Solarmodulen glauben.

Da aber sowohl für den Solarbereich als auch für China-Aktien für die nächsten Wochen mehr Gegen- als Rückenwind vom Marktradar erwartet wird, sollten Investoren mit Einstiegen oder Nachkäufen vielleicht noch etwas warten bzw. die hohe Volatilität, die in diesen Aktien für die nächste Zeit zu erwarten ist, dafür nutzen, um an schwachen Tagen ein paar Stücke einzusammeln.

Langfristig dürfte der Solarbereich von einer wachsenden Nachfrage profitieren.

Welche Branchen wären denn im Mai kaufbar ?

Nur sechs Branchen-ETFs erfüllen für heute zwei wichtige Kriterien, die für Trendfollowing auf der Long-Seiten sprechen: Die beiden Kriterien wären einerseits die Vergabe des Tagesstempels “Kaufen oder Aufstocken” und andererseits die zeitlich nahe Verortung von höheren Hochs und höheren Tiefs im Chart.

Bei den sechs Branchen-ETFs handelt es sich um folgende:

Banken (XLF)

Basiskonsumgüter (XLP)

Goldminen (GDX)

Hausbauer (XHB)

Medizintechnik (IHI)

REITs (XLRE)

Starke Maiwochen für Aktien aus dem Bereich Medizintechnik ?

Insbesondere die Anbieter von medizinischem Bedarf und Geräten standen zuletzt in der Gunst der Anleger.

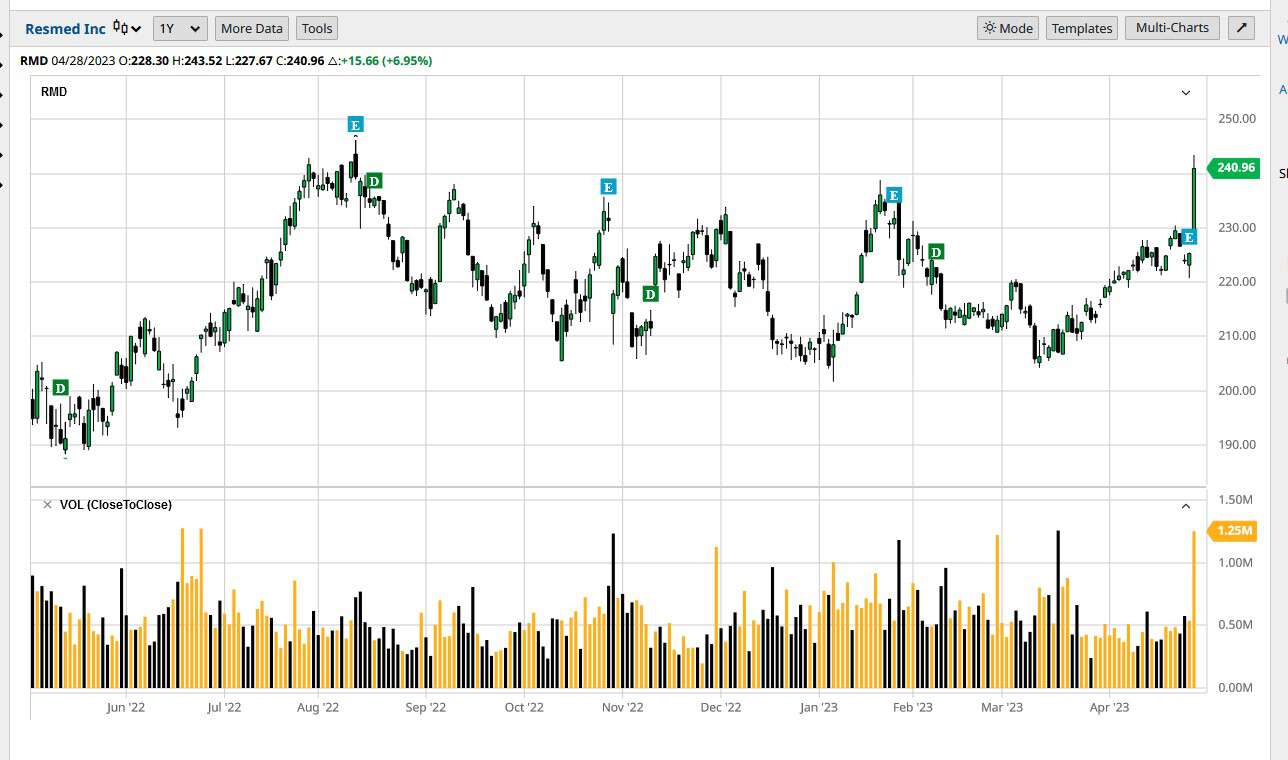

Am Freitag fiel auf den Kurszetteln die Aktie von Resmed (RMD; Marktkapitalisierung: 33 Mrd. US-Dollar) positiv auf. Das Unternehmen ist vor allem als Gerätehersteller für die Schlaf- und Beatmungsmedizin bekannt. Die Firma bietet aber auch Software-Lösungen an, die eine Fernüberwachung während des Schlafes ermöglichen.

Die am Donnerstag nachbörslich veröffentlichten Quartalszahlen lagen leicht über den Erwartungen. Das genügte,um die Aktie am Freitag um fast 7 % steigen zu lassen. Die Aktie schloss bei 240,96 US-Dollar und dürfte jetzt noch Luft bis mindestens 250 US-Dollar haben, wo sich im Chart auch eine auffällige horizontale Unterstützung finden lässt.

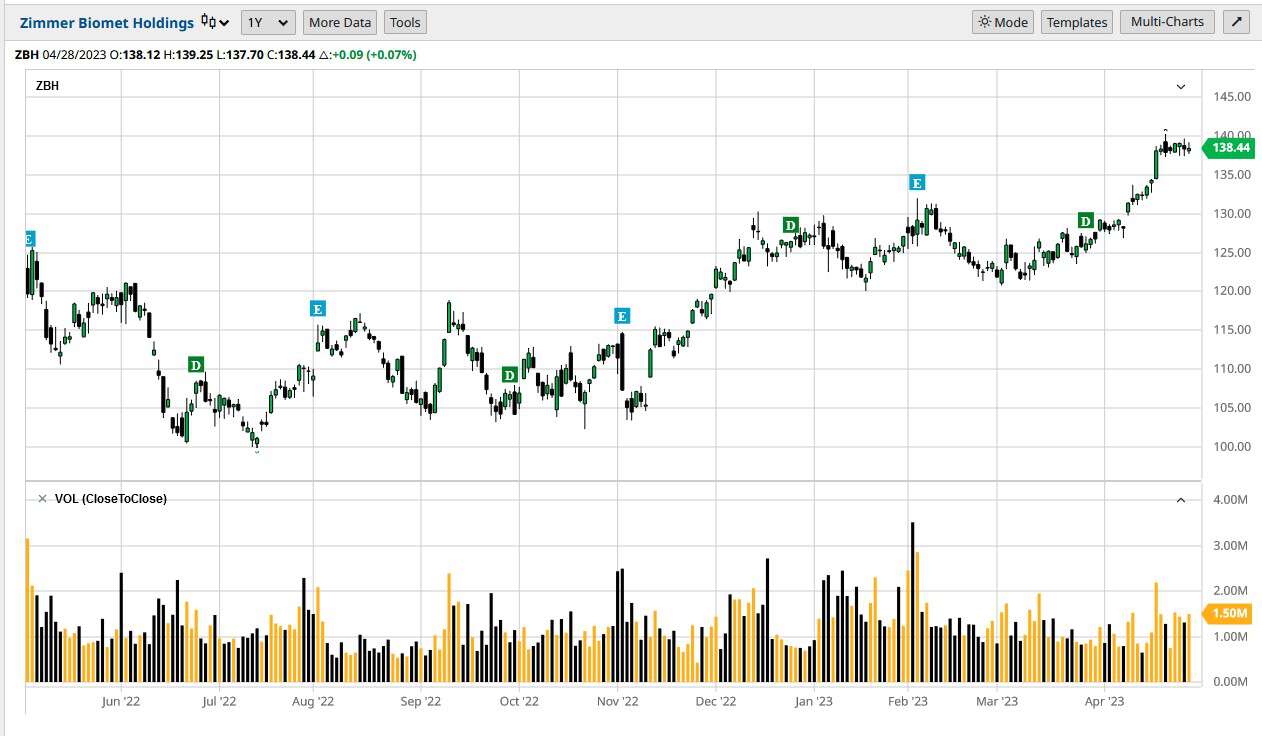

Anfang dieser Woche werden Stryker (SYK; Marktkapitalisierung: 113 Mrd. US-Dollar) und das deutlich kleinere Unternehmen Zimmer Biomet (ZBH; Marktkapitalisierung: 30 Mrd. US-Dollar) Quartalszahlen veröffentlichen.

Beide Unternehmen stellen orthopädische Produkte für den Hüft- und Kniegelenk-, aber auch den Schädelbereich her. Sollten auch hier die CEOs den starken Branchentrend über die Bekanntgabe einer positiven Gewinn- und Umsatzentwicklung bestätigen, winken für Aktien aus diesem Bereich womöglich noch starke Maiwochen. Für Aktien aus dem Bereich Medizintechnik würde sich die Befolgung des Ratschlages “Sell in May and go away” daher womöglich kontraproduktiv auswirken.

Trendfrüherkennung

Einen frühen Long Einstieg in einem sich noch abwärts bewegenden Trend zu wagen, könnte sich nun im US-Dollar lohnen. Der entsprechende ETF (UUP) zeigt ein höheres Tief an. In eher schwachen Marktphasen beobachtet man häufig eine Stärke der Leitwährung US-Dollar gegenüber anderen Währungen. Ein in den nächsten Wochen wieder etwas erstarkender US-Dollar würde also den Ratschlag “Sell in May and go away” unterstützen.